パパが作る家計改善ロードマップ|貯める・節税・投資を順番に整える3ステップ

📅 情報確認日:2026年7月10日

「家計を見直したいけど、何から始めればいいかわからない」

こんな悩みを抱えていませんか?

- 毎月お金が残らないけど、どこを削ればいいのかわからない

- 節税とか投資って聞くけど、順番が合っているか不安

- 子どもの教育費や老後のお金が心配で、何か始めなければと思っている

私も2人の子どもを育てながら、同じ悩みを持っていました。「なんとなく節約しているつもり」が続いて、気づけば貯金がほとんど増えていなかったんです。

このブログでは、「固定費を削る→節税する→投資で増やす」という3ステップで、共働き子育て家庭の家計を順番に整える方法を解説しています。

このページは読むだけのページではなく、上から順に実行していく「チェックリスト」です。終わった項目にチェックを入れるつもりで、1つずつ進めてください。

このページの使い方

- 上から順にチェックしながら進める

- すでに終わっている項目は飛ばしてOK

- 1項目=1記事。リンク先の記事を読めば、そのまま実行できます

我が家の前提

- 30代の共働き夫婦(2人とも会社員)+子ども2人

- 住宅ローン返済中・車あり

- 投資歴は約8年。今後も長期でコツコツ続ける方針

このページの順番は、我が家が実際に「固定費→節税→投資」の順で進めた実体験がベースです。前提が違う方は、参考として読み替えてください。

この記事でわかること

【PR】

本記事はマネーフォワード MEの広告を含みます。掲載内容は管理人の実体験・調査に基づいた情報提供であり、ご利用の最終判断はご自身でお願いします。

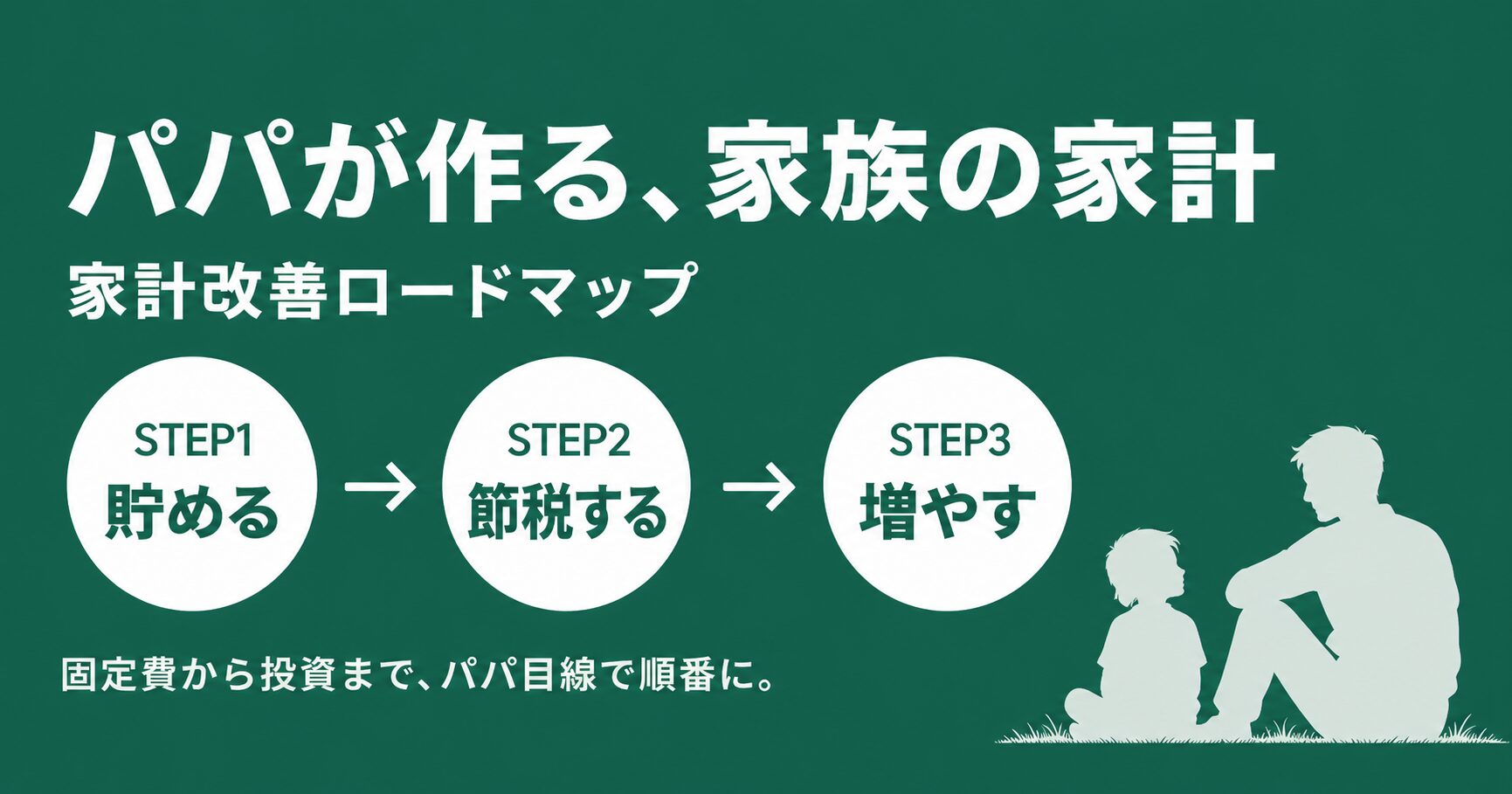

家計改善の全体像:3STEPで考える

家計改善には「正しい順番」があります。投資から始めたり、節税だけ取り組んでも、土台となる支出が多ければ効果は限られます。まず「貯まる仕組み」を作り、次に「節税し」、最後に「お金を育てる」——この順番で進めるのが最短ルートです。

| STEP | テーマ | 主な取り組み | 期待できる効果 |

|---|---|---|---|

| STEP1 | 貯める | 固定費削減・家計の仕組み化 | 毎月の支出を確実に減らす |

| STEP2 | 節税する | ふるさと納税・iDeCo | 払いすぎた税金・社会保険料を取り戻す |

| STEP3 | 増やす | 新NISA・インデックス投資 | 将来に向けて資産を着実に育てる |

STEP1【貯める】固定費を削って、貯まる仕組みを作る

家計改善の第一歩は「収入を増やす」ではなく「支出を減らす」ことです。特に毎月必ず出ていく「固定費」の削減が最も効果的で、一度見直せばその後ずっと効果が続きます。

進め方は下のチェックリストの順番どおりでOK。まず家計を「見える化」し、サブスク→スマホ→光回線→保険→電気代の順に1つずつ見直していけば、月1〜2万円の削減も十分に現実的です。

☐ 1-1. 家計簿アプリで支出を見える化する(目安:30分)

何にいくら使っているかが分からないと、削る場所も決められません。マネーフォワード MEなら銀行・クレカを連携するだけで自動集計されます。初期設定のコツは設定方法の記事にまとめています。

☐ 1-2. サブスクを紙に書き出して、不要なものを解約する(目安:30分)

書き出すだけで「もう使っていないサービス」が見えてきます。残す基準や書き出しの手順は、下のサブスク見直しガイドにまとめています。

☐ 1-3. スマホを格安SIMに乗り換える(目安:1時間)

我が家は日本通信SIMに乗り換えて、家族のスマホ代を大きく下げました。固定費の中でも削減効果が大きい項目です。

☐ 1-4. 光回線を安いプランに乗り換える(目安:30分)

マンションでも戸建てでも、乗り換えで月3,000円前後下がるケースがあります。候補は2択で十分です。

☐ 1-5. 保険を見直す(目安:1時間)

公的保障を確認してから、重複している保険を整理します。住宅ローンがある方は、あわせて借り換えの判断軸と借り換え5ステップもチェックしてみてください。

☐ 1-6. 電気代が平均より高くないか確認する(目安:15分)

4人家族の電気代平均は月13,928円。平均より高いなら、使い方の我慢より先に「単価」の見直しが近道です。

STEP2【節税する】ふるさと納税・iDeCoで節税する

固定費の削減で毎月の支出が安定してきたら、次は「節税する」ステップです。ここでいう「節税」とは、脱税や裏技ではなく、国が用意した制度を正しく活用することを指します。

まず取り組みやすいのがふるさと納税。実質2,000円の負担で返礼品がもらえて、共働き世帯は控除上限額が高くなりやすい制度です。iDeCoは節税効果がある一方で60歳まで引き出せないため、自分に必要かどうかの確認から始めましょう。

☐ 2-1. ふるさと納税をやる(上限額を調べて年内に申し込む)(目安:30分)

共働きは夫婦それぞれの名義で申し込むのが基本です。控除上限額の調べ方から申し込みの手順まで、この記事1本で完結します。

☐ 2-2. 年末調整で使える控除を確認する(目安:30分)

生命保険料控除など、書類を書くだけで税金が戻る控除の出し忘れがないかチェック。2026年の変更点もまとめています。

☐ 2-3. iDeCoが自分に必要か判断する(目安:15分)

iDeCoは「全員にお得」ではありません。我が家が新NISA優先と判断した理由と、よくある誤解8つを確認してから決めてください。

STEP3【増やす】新NISAでインデックス投資を始める

投資と聞くと「難しそう」「損しそう」と感じる方も多いですが、ここで紹介するのはインデックス投資という「世界中の株に少しずつ分散して長期保有する」シンプルな方法です。個別銘柄を選ぶ必要はなく、毎月一定額を積み立てるだけなので、忙しい共働き世帯にも続けやすい方法です。

新NISAを使えば運用益への税金がゼロになります。口座開設→投資の基本→銘柄選び→積立額の順に、下のチェックリストどおり進めれば迷いません。

☐ 3-1. 証券口座を開設する(SBI証券 or 楽天証券)(目安:30分)

迷ったら比較記事からどうぞ。個別の開設手順はSBI証券の口座開設方法・楽天証券の口座開設方法で解説しています。

☐ 3-2. インデックス投資の基本を押さえる(目安:30分)

「長期・分散・低コスト」の3原則だけ押さえれば十分です。始め方を3ステップで解説しています。

☐ 3-3. 積み立てる銘柄を1本決める(目安:15分)

オルカンとS&P500のどちらか1本でOK。両方買う必要がない理由と、我が家がオルカン中心にした理由を解説しています。

☐ 3-4. 毎月の積立額を家計から逆算して決める(目安:30分)

平均に合わせる必要はありません。生活防衛資金→余剰資金の順で、無理なく続けられる金額を決めましょう。

STEP3が終わったら:教育費を考える

子育て家庭の次のテーマは教育費です。以下の記事で「いくら必要か・どう作るか」を整理できます。

仕上げ:年1回の定期見直し

チェックリストが一巡したら、あとは年1回のメンテナンスだけ。次の3つを毎年の習慣にすると、家計が崩れません。

☐ 4-1. 住民税通知書で控除の答え合わせをする(目安:毎年6月・15分)

ふるさと納税の控除がきちんと反映されているか、通知書の5項目で確認できます。

☐ 4-2. 口座の仕組みを見直す(目安:30分)

お金の流れを口座1つに集約して目的別に分けると、管理の手間がぐっと減ります。

☐ 4-3. ボーナスの配分を決める(目安:年2回・15分)

生活防衛資金・新NISA・教育費・楽しみの「4分割」が我が家の基本形です。

タイプ別:あなたにおすすめのスタート地点

「どこから始めればいいかわからない」という方向けに、タイプ別のスタート地点をまとめました。

| あなたのタイプ | おすすめのスタート記事 |

|---|---|

| 家計の全体像をまず把握したい | マネーフォワード MEを使った家計管理 |

| スマホ代や固定費から削りたい | サブスク整理のやり方 |

| ふるさと納税を今年中にやりたい | ふるさと納税のやり方(共働き夫婦版) |

| NISAを始めたい・口座を作りたい | インデックス投資の始め方 |

| クレジットカードでポイントを貯めたい | 三井住友カード(NL)の特徴と申し込み方法 |

よくある質問

- Q1. 家計改善は何から始めるのが正解ですか?

-

まずは「家計の見える化」から始めてください。何にいくら使っているかを把握しないと、どこを改善すべきか判断できません。マネーフォワード MEを使えば銀行やクレカの明細を自動で集計できるので、まずは1か月分の支出を確認するところから始めましょう。

- Q2. 共働きでも家計管理は必要ですか?収入が多いから大丈夫?

-

共働きは収入が多い分、支出も増えやすい傾向があります。保育園の費用・外食費・時短のためのサービス費用など、共働き特有の出費が積み重なることで「なんとなく使ってしまう」状態になりがちです。収入が多いほど、仕組みで管理することが重要です。

- Q3. ふるさと納税は節税になりますか?

-

ふるさと納税は「節税」というより、「自分が払う税金の一部を好きな自治体へ寄付して、返礼品をもらう制度」です。翌年の住民税が減額されるため手元のお金が増えるわけではありませんが、実質2,000円の負担で返礼品がもらえるという点でお得な制度です。共働き世帯は控除上限額が高くなりやすいので、ぜひ活用してみてください。

- Q4. 投資は怖い・難しそうで踏み出せません

-

このブログで紹介するインデックス投資は、「世界中の株に少しずつ分散して、長期間保有する」というシンプルな方法です。個別銘柄を選ぶ必要はなく、毎月一定額を積み立てるだけ。新NISAを使えば運用益が非課税になります。まずは少額から試してみることをおすすめします。

- Q5. 子育て中で忙しいのですが、家計改善に時間はかかりますか?

-

最初の見直しに数時間かかりますが、一度仕組みを整えれば毎月の手間はほとんどかかりません。マネーフォワード MEの自動集計・固定費の最適化・つみたてNISAの自動積立——これらはすべて「最初に設定したら、あとはほぼ放置」できる仕組みです。忙しい共働き家庭こそ、仕組み化で時間を節約できます。

まとめ:今すぐできる3つのアクション

今日から始められる3つのアクション

- マネーフォワード MEを無料登録して、今月の支出を確認する

- サブスクを書き出して、使っていないものを1つ解約する

- ふるさと納税の控除上限額を調べて、今年中に申し込む

小さな一歩でも、続けることで家計は確実に変わります。このブログを活用して、家族の将来に向けた資産づくりを一緒に進めていきましょう。

各テーマの詳しい記事は、上のロードマップからご覧ください。疑問点があれば、各記事のコメント欄でお気軽にどうぞ。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。